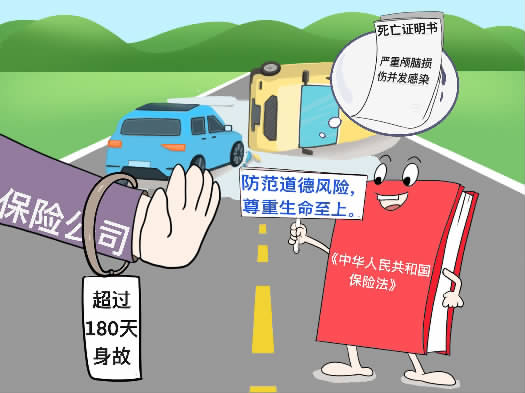

购买了意外伤害保险,投保人在保险期间内发生意外事故后重伤,经四个多月住院治疗后,出院诊断为重型颅脑损伤,居家护理两个月后不幸身故。然而,当家属向保险公司申请理赔时,保险公司却拒绝了,理由是投保人的死亡时间距离意外事故发生已经超过了180天,不符合保险合同约定的理赔条件。那么,免责条款一定能免责吗?广西壮族自治区贵港市港南区人民法院审结了这样一起因保险责任时间限制条款引发的人身保险合同纠纷案件,最终依法判令保险公司在保险限额内赔付身故保险金。

漫画:穆依

庞某是某建筑公司的一名施工工人。2020年8月,建筑公司为庞某等工人投保了团体建筑人员意外伤害保险,保险金额10万元,附加团体建筑人员意外住院定额给付团体医疗保险9000元,以及意外费用补偿团体医疗保险1万元。保险期限自2020年8月7日至2021年8月7日。其中,保险责任合同的条款中有特别约定:“被保险人遭受意外伤害,并于该意外伤害发生之日起一百八十日内,因该意外伤害导致身故的,保险公司按该被保险人的保险金额扣除已给付伤残保险金后的余额给付身故保险金,该合同对被保险人的责任终止。”

2020年11月6日,庞某驾车行驶在二级公路途中,对面驶来的车辆未按操作规范安全驾驶,与庞某驾驶的车辆发生碰撞,导致庞某重伤。其后5个月,庞某经多次手术治疗,出院诊断为重型颅脑损伤。居家护理期间,庞某先后两次在医院门诊治疗。虽然经过持续性的治疗,庞某的病情仍未见好转。2021年6月29日,庞某不幸去世,医院出具的死亡证明书指出,庞某死亡原因系其严重颅脑损伤并发感染。

庞某身故后,其家人向保险公司索赔意外身故保险金11.9万元,却遭到了保险公司的拒绝。保险公司认为,庞某身故时间距意外事故发生之日已超过180天,依据保险合同中载明的“180天条款”,已不属于保险责任范围。而庞某的家人认为,意外事故的发生与庞某的死亡结果具有因果关系,保险公司应当承担赔付责任,遂诉至法院。

港南区法院经审理认为,本案的判决,需从案情特点、事故与死亡的因果关系、保险合同的缔约目的以及有可能引发的道德风险角度,综合评判保险公司能否以“180天条款”免除赔偿责任。

首先,交通事故与庞某的死亡具有直接因果关系。该保险合同的“180天条款”系格式条款,目的是避免意外事故发生距离被保险人身故的时间点过久、在有其他因素介入的情况下,造成因果关系难以确定的问题。本案中,庞某因意外事故导致重型颅脑损伤,此后基本上一直处于持续治疗中,直至死亡。保险公司未能举证证明保险合同签约时已就该条款履行说明义务,亦未能证明庞某于此期间存在其他影响其死亡的发生或造成因果关系中断的介入因素,也无证据显示有其他因素介入导致其病情加重,死亡证明书显示其死因系其严重颅脑损伤并发感染,结合交警部门出具的道路交通事故认定书,足以证明案涉意外事故与庞某的死亡具有直接的因果关系。保险公司将“180天条款”理解为超过意外事故发生之日起180日的身故一律不予理赔,一定程度上导致了从主观上人为否定了意外事故与身故结果之间的因果关系。该案应当基于保险合同条款的整体性,结合事故原因、保险合同的磋商过程及履行情况等因素予以综合评判,而不得单一以约定的期间作为近因原则评判标准。近因原则的客观性,不是简单体现在保险事故发生的时间性上,更应从因果关系的本质上判断。

其次,不能机械地从形式上根据免责条款对免责范围进行界定。在人身保险合同纠纷中,如对意外受伤超过180天身故的一律不予赔偿,一方面,排除了被保险人依法享有的保险权利,违背了意外伤害保险合同的缔约目的;另一方面,也有可能导致被保险人在遭受意外伤害后不能获得积极有效的救治、护理,甚至遭到二次伤害,存在一定道德风险,有违《中华人民共和国保险法》的立法目的,亦与公正、诚信、友善、和谐等社会主义核心价值观不符。法院依法认定保险公司应当赔偿,传递的是“防范道德风险、尊重生命至上”的价值导向。

综上,法院从事故与死亡的因果关系、保险合同缔约目的、道德风险等角度综合考量,依法支持了庞某家人的诉讼请求,判决保险公司在保险限额内赔付庞某家属庞某的身故保险金11.7万元。

一审判决后,保险公司提起上诉。贵港市中级人民法院经审理,认定一审判决事实清楚,适用法律正确,最终判决驳回上诉,维持原判。

法官说法

保险条款的解释须秉持良善风尚理念

签订保险合同的免责条款,仅表明免责条款构成保险合同的内容、成为合同条款,但免责条款内容是否有效、能否约束当事人,仍需进行效力审查,需要考虑免责条款对双方权利义务是否进行了合法、合理安排。

对于保险机制而言,免责条款是反向确定保险责任的方式,是合理分配风险的措施,合理的免责条款有利于平衡各方利益、维持保险经营、促进保险行业健康发展,但超出合理化经营需要、风险分配显著不公、导致各方利益失衡的免责条款则不应获得法律保护。

夫妻相濡以沫、子女慈乌反哺有着尽力救治患者、延长家人生命的朴素心愿,这亦是社会主义核心价值观在家庭层面的具体体现。若被保险人或其继承人因身故结果超过事故发生之日起180日而遭到保险拒赔,出现“人财两空”的结局,难免挫伤人性之善念,也可能导致被保险人在意外伤害后无法获得及时救治,甚至发生二次损害等道德风险。这既不利于保护被保险人生命权益,亦有违公序良俗。所以,对保险条款含义的解释须秉持倡导良善风尚的理念。

所以,免责条款并不一定免责。订立保险合同在于防范未知风险,当意外事件的发生造成损害时,被保险人借以保险合同实现分摊损失的目的,而若严格以格式合同的免责条款免除保险公司责任,而不论事故与损害的因果关系,则会造成利益严重失衡,也有悖于订立保险合同的目的。故当保险公司以未履行提示说明义务的免责条款拒赔时,被保险人可以拿起法律武器维护自身权益。

- “年终岁尾,非常感谢大家在百忙之中抽身来为法院工作把脉问诊、提出意见建议,与我们一起携手把司法审判工作做得更实更好。”... 【详情】